W jednym z naszych poprzednich artykułów opisaliśmy już delegacje krajowe – klik.

Teraz przyszedł czas, by omówić delegacje zagraniczne. Generalne zasady dotyczące odbywania podróży służbowej nie zmieniają się, ale jest kilka drobnych różnic, które przedstawimy, chociażby ze względu, iż poza granicami kraju występuje inna waluta.

Tak jak pracownikowi wysłanemu w delegację krajową przysługują pewne należności na pokrycie kosztów związanych z podróżą, tak i przy delegacji zagranicznej występują wydatki tego samego typu. Najczęściej dotyczą one wyżywienia, noclegu i transportu, ale też wszelkie inne koszty tj. bilety wstępu związane z udziałem w wydarzeniach i szkoleniach, opłaty okołoprzejazdowe (autostrady i winiety) czy opłaty parkingowe. Zwrot kosztów następuje na podstawie przedłożonych przez pracownika faktur i rachunków, jeżeli zaś takich nie ma, wypłacone powinny być diety i ryczałty według reguł, które przedstawiamy poniżej.

Zasady naliczania diet zagranicznych różnią się od diet krajowych. Za każdą dobę zagranicznej podróży służbowej przysługuje dieta w pełnej wysokości, a za niepełną dobę podróży:

- do 8 godzin – przysługuje 1/3 diety zagranicznej,

- ponad 8 do 12 godzin – przysługuje 1/2 diety zagranicznej,

- ponad 12 godzin – przysługuje dieta w pełnej wysokości.

Kwotę diety zmniejsza się o koszt zapewnionego bezpłatnego wyżywienia, przyjmując, że każdy posiłek stanowi odpowiednio:

- śniadanie – 15% diety;

- obiad – 30% diety;

- kolacja – 30% diety

Jeżeli należność pieniężna wynikająca z rachunku czy faktury byłaby niższa od wysokości przysługującej diety, pracownikowi należy się wyrównanie wysokości diety.

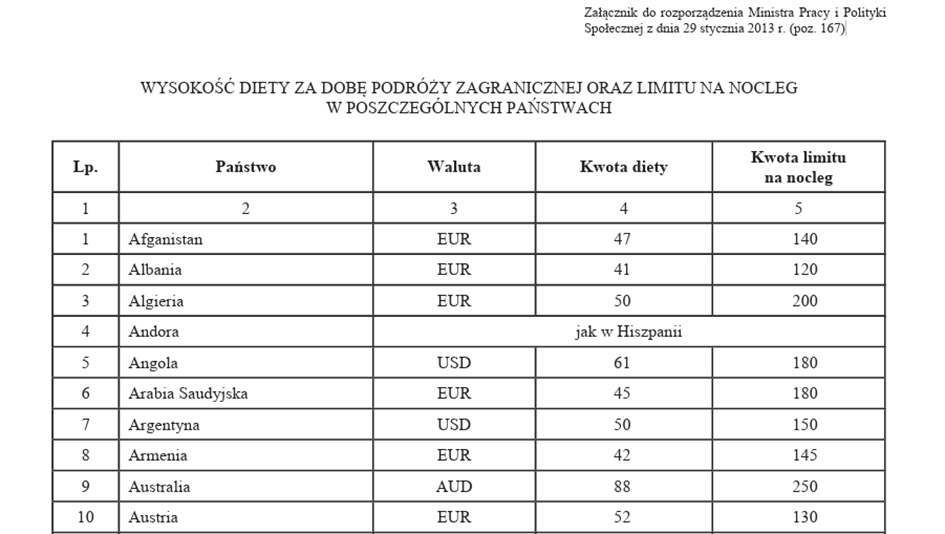

W odróżnieniu od diet krajowych ustalonych w polskich złotych wysokość diety zagranicznej zależy od państwa docelowego i jej kwota jest ustalona w tabeli załączonej do Rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. dotyczącego podróży służbowych. Tabela zawiera wykaz diet dla 112 krajów. Poniżej poglądowo przedstawiamy tylko jej mały wycinek, zaś pod ilustracją znajduje się link do pełnej treści rozporządzenia wraz z całą tabelą.

Link – https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=wdu20130000167

Różnica występuje też w kwestii noclegu. Gdy pracownik nie dostarczy rachunków hotelowych, wówczas przysługuje mu jedynie 25% limitu ryczałtu za nocleg. Co ważne, limit ten zależny jest od kraju, do którego pracownik został wysłany, a jego wysokość jest zaprezentowana w kolejnej kolumnie tej samej tabeli, która przedstawia diety zagraniczne.

W podróżach zagranicznych najczęściej wybieranym środkiem transportu jest samolot. Warto wiedzieć, że pracodawca może wyrazić zgodę na zwrot kosztów przewozu samolotem bagażu osobistego o wadze do 30 kg, liczonej łącznie z wagą bagażu opłaconego w cenie biletu. Dotyczy to niestety tylko delegacji do krajów pozaeuropejskich lub gdy podróż zagraniczna trwa ponad 30 dni.

Zwrot poniesionych kosztów tak jak w przypadku delegacji krajowej, tak samo tutaj możliwy jest tylko i wyłącznie pod warunkiem przedłożenia przez pracownika dokumentu potwierdzającego wydatek. Rozliczenie następuje w polskich złotych, natomiast koszty poniesione w walutach obcych przelicza się według kursu średniego NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu (dzień rozliczenia delegacji). Analogicznie postępuje się z rozliczeniem diet i ryczałtów.

Natomiast w przypadku zaliczki rozliczenia dokonuje się po kursie, po jakim waluta została wyceniona w momencie wypłaty zaliczki. Zaliczki dla pracowników odbywających podróże zagraniczne wypłacane są najczęściej w walucie docelowego kraju podróży, ale za zgodą pracownika jej równowartość może być wypłacona również w walucie polskiej. Ewentualny zwrot zaliczki przelicza się nie później niż 14 dni od powrotu pracownika po kursie, jaki obowiązywał w dniu jej wydania.